BetaPro vous convient-il?

Ne suivez pas les marchés. Menez-les. Explorez nos articles informatifs pour découvrir si les FNB BetaPro correspondent à votre stratégie de placement.

FNB à effet de levier et FNB à effet inversé : Investir n’a pas à être un jeu de patience

Vous voulez connaître un petit secret? Certains des meilleurs investisseurs au monde ne se contentent pas d’investir à long terme,…

FNB inversé : Voici comment obtenir du rendement lorsque le marché est en baisse

Le S&P 500 a chuté de 6 % en quatre jours de bourse à l’été 2024, réduisant à néant des gains réalisés…

Maîtriser la volatilité des marchandises: FNB tactiques pour les investisseurs canadiens

Peu d’investisseurs ont eu la chance de vivre l’intensité du parquet du Chicago Mercantile Exchange, où, jusqu’à récemment, les négociants…

Prêt à maîtriser le marché?

Faites appel à votre courtier préféré et négociez en toute confiance.

FOIRE AUX QUESTIONS

Dans le domaine des placements, on ne sait pas toujours par où commencer – découvrez nos FNB BetaPro : ils pourront vous aider.

En général, les fonds négociés en bourse (FNB) BetaPro utilisent des instruments financiers appelés « contrats à terme » – un contrat dérivé conclu entre deux parties pour acheter ou vendre un actif à un prix précis à une date future, pour obtenir une exposition aux FNB à effet de levier, inversés et à effet de levier inversé.

Afin d’atteindre leurs objectifs de placement, les FNB BetaPro peuvent investir tout ou partie de leur portefeuille dans des titres de participation, des comptes portant intérêt et des bons du Trésor ou d’autres instruments financiers, y compris des produits dérivés comme des contrats à terme, des options sur contrats à terme, des contrats de swap, des options sur titres et indices ou toute combinaison de ce qui précède.

Aucun des FNB à effet de levier axés sur les marchandises n’investit sur le marché au comptant des marchandises physiques.

Votre risque de pertes potentielles est limité à votre investissement initial dans le FNB BetaPro que vous avez souscrit. Cette solution contraste avec les stratégies d’effet de levier traditionnelles, lesquelles tendent à utiliser des mécanismes de prêt comme la marge, ce qui peut entraîner des pertes et des obligations d’endettement supérieures à votre investissement initial.

Ces FNB sont conçus pour atteindre leur objectif de placement uniquement sur une base quotidienne. Étant donné que ces FNB utilisent un effet de levier, les gains et les pertes potentiels sont amplifiés et, en raison du rendement composé, le rendement sur des périodes autres qu’un jour sera probablement différent, en montant et éventuellement en direction, de celui de l’indice de référence ou de l’indice de référence des matières premières. Veuillez lire le prospectus et prendre connaissance de tous les risques associés aux investissements dans un FNB à effet de levier.

Les FNB inversés et les FNB à effet de levier sont des solutions d’investissement tactiques conçues principalement pour l’exécution d’une stratégie de placement ou d’une perspective des marchés à court terme particulière. Ces FNB sont conçus pour atteindre leur objectif de placement uniquement sur une base quotidienne.

Ils ne conviennent pas à un investissement à long terme, car ils utilisent un effet de levier qui amplifie les gains et les pertes et, en raison de la capitalisation, les résultats sur des périodes autres qu’un jour de bourse individuel différeront probablement, en montant et éventuellement en direction, de l’indice de référence ou de l’indice de référence des marchandises. Veuillez consulter un conseiller ou lire le prospectus du FNB avant d’y investir.

Oui, les FNB BetaPro sont des investissements admissibles et vous pouvez les acheter et vendre dans vos comptes enregistrés. Cette solution est particulièrement avantageuse dans le cadre de l’investissement à rendement inverse et de certaines stratégies à effet de levier.

Par exemple, vous pouvez acheter et vendre des FNB BetaPro inversés dans votre CELI ou votre REER, alors que l’Agence du revenu du Canada interdit généralement la vente à découvert d’un titre pour profiter d’une baisse de son cours.

Il importe de garder à l’esprit que les incidences fiscales peuvent varier d’une personne à l’autre. Nous vous recommandons de consulter un fiscaliste pour déterminer ce qui est le plus judicieux pour vous.

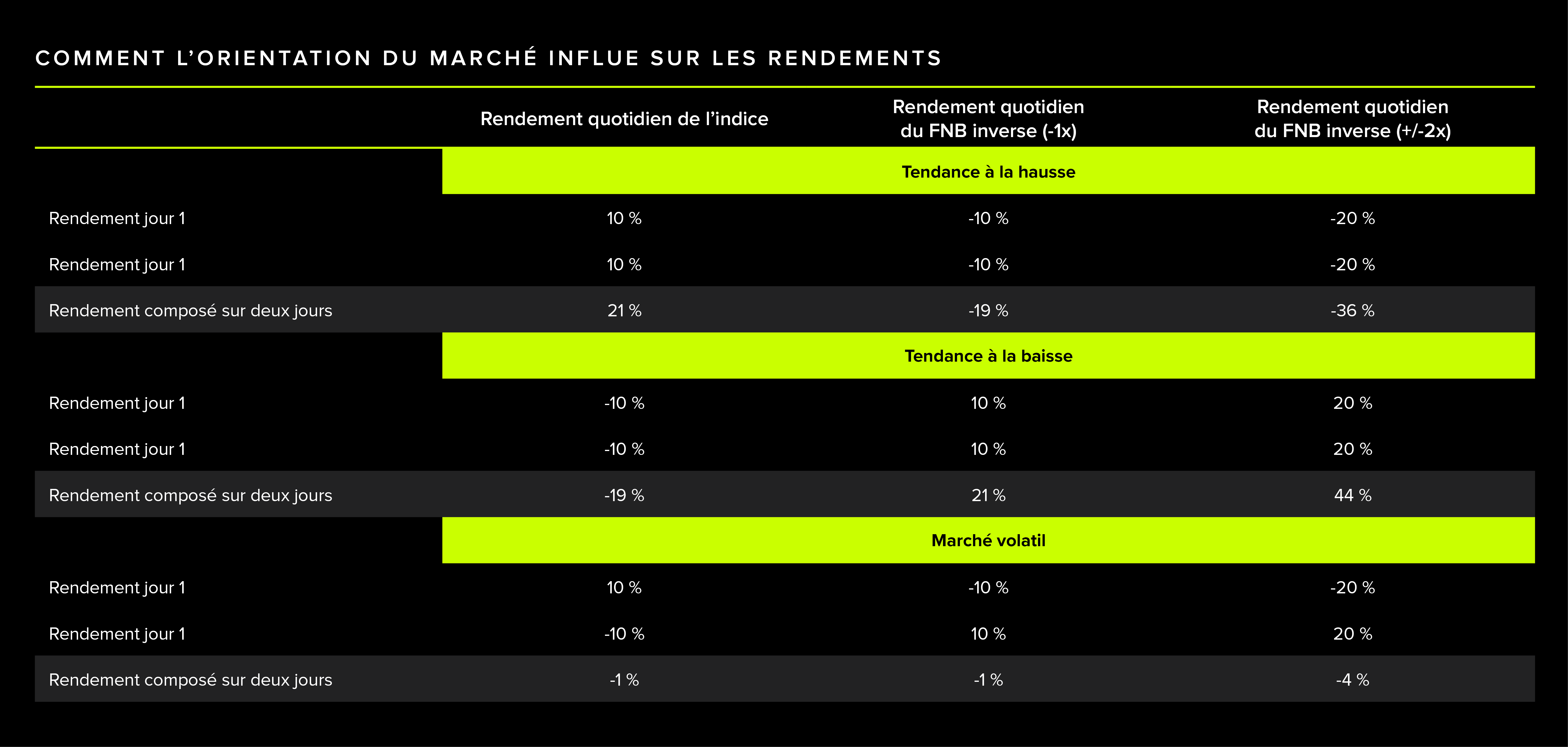

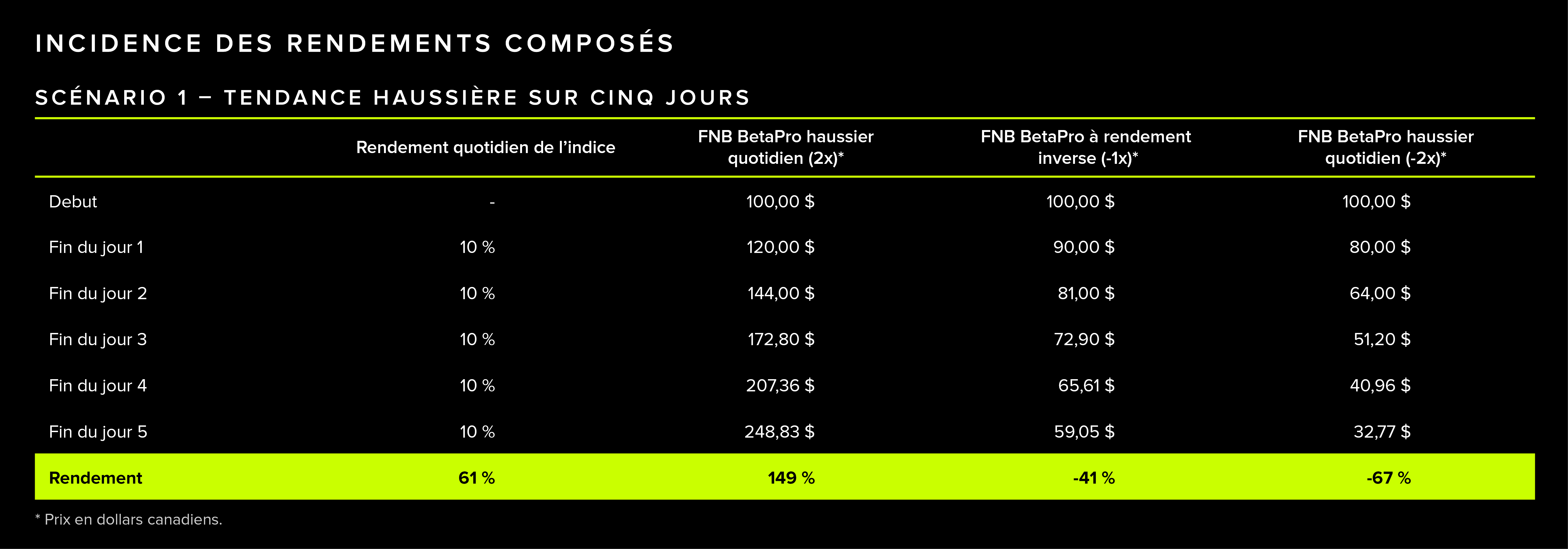

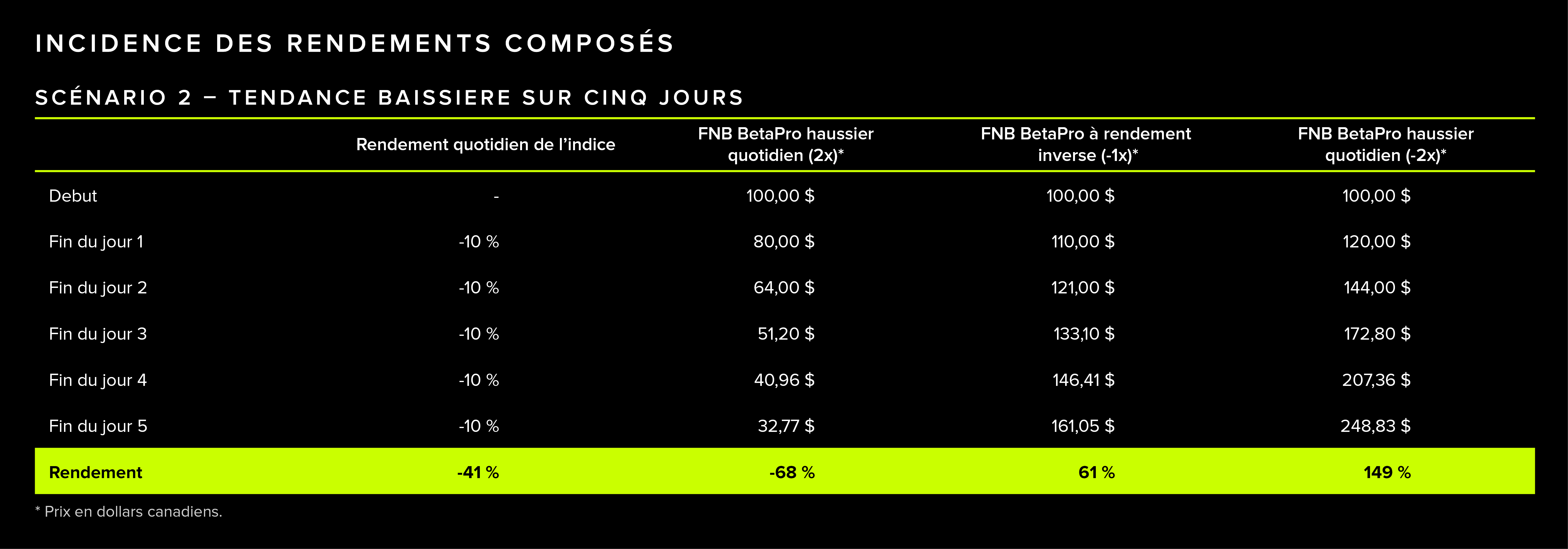

Pour les FNB BetaPro conçus pour obtenir jusqu’à 2x ou -2x les rendements quotidiens d’un indice de référence donné, les investisseurs subiront l’incidence de la capitalisation quotidienne, qui amplifie à la fois les gains et les pertes au fil du temps.

Par exemple, si un investisseur détient un FNB BetaPro haussier quotidien 2x et que l’indice sous-jacent augmente de 1 % le premier jour, le rendement de FNB sera de 2 %, doublant ainsi le rendement de l’indice. L’investissement initial de 100 $ passerait à 102 $, ce qui permettrait d’obtenir une exposition à effet de levier le deuxième jour. Si l’indice augmente encore de 1 % le deuxième jour, le FNB générera un rendement de 2 % sur la base désormais plus élevée de 102 $, ce qui donne une valeur totale de 104,04 $. Cette capitalisation peut amplifier de manière significative les rendements au cours de périodes consécutives de performance positive.

En revanche, si l’indice sous-jacent baisse de 1 % le premier jour, le FNB perd 2 %, ce qui réduit l’investissement de 100 $ à 98 $. Le deuxième jour, l’exposition du FNB passerait à 98 $. Si l’indice baisse encore de 1 %, le FNB perdrait 2 % de 98 $, ce qui porterait la valeur de l’investissement à 96,04 $. Lorsque l’indice subit des baisses consécutives, l’incidence de la capitalisation réduit le capital de base de l’investisseur.

En raison de cette capitalisation quotidienne, les rendements peuvent s’écarter du rendement cumulatif de l’indice de référence au fil du temps, en particulier lorsque les marchés sont volatils.

Sur des périodes au-delà de la durée de détention déclarée du fonds – en particulier pendant les périodes de forte volatilité des marchés – les résultats de placement peuvent varier considérablement. Dans ce cas, la trajectoire de l’indice de référence dans le temps peut être tout aussi déterminante pour le rendement du fonds que le rendement cumulé de l’indice de référence pour la même période.

Par exemple, si 100 $ sont investis dans un indice qui chute de 50 % le premier jour, le montant investi passe à 50 $. Le deuxième jour, l’indice gagne 100 %, la valeur de l’investissement revenant à 100 $. Pour un FNB BetaPro haussier quotidien qui vise à obtenir jusqu’à deux fois le rendement quotidien de l’indice, la baisse de 50 % se traduit par une perte de 100 % le premier jour, réduisant la valeur du FNB à 0 $. Il ne peut pas se rétablir, même si l’indice lui-même revient à sa valeur de départ.

Pour un FNB BetaPro baissier quotidien qui vise à obtenir jusqu’à deux fois l’inverse du rendement quotidien de l’indice, la baisse de 50 % se traduit par un gain de 100 $, augmentant la valeur du FNB à 200 $. Cependant, le deuxième jour, le gain de 100 % de l’indice s’est traduit par une perte de 200 $ pour FNB baissier, qui voit lui aussi sa valeur descendre à 0 $.

Par conséquent, même si l’indice de référence a eu un rendement positif, un FNB BetaPro haussier quotidien qui le suit peut avoir un rendement négatif, en raison des événements qui ont eu lieu pendant cette période.

Pas forcément.

L’objectif principal d’un FNB quotidien 2X est de réaliser jusqu’à 200 % (ou jusqu’à -200 %) du rendement quotidien de l’indice, avant prise en compte des frais. Cet accent placé sur le rendement quotidien signifie que les rendements sur des périodes plus longues s’écarte souvent de la simple multiplication du rendement de l’indice par le facteur d’amplification du FNB.

À long terme, les résultats du FNB BetaPro peuvent s’approcher de la cible quotidienne, mais les fluctuations du marché et les ajustements du portefeuille du fonds pour atteindre ses objectifs quotidiens peuvent entraîner des écarts. Ces écarts peuvent parfois être bénéfiques pour les investisseurs, mais ils peuvent aussi entraîner un sous-rendement.

Sur les marchés à tendance constante et à faible volatilité, les rendements sur des périodes plus longues qu’un seul jour peuvent dépasser le rendement de l’indice multiplié par le facteur d’effet de levier du FNB (par exemple jusqu’à 2X ou jusqu’à -2X). Toutefois, en cas de volatilité des marchés, le mécanisme de rajustement quotidien de FNB peut amplifier l’incidence des pertes. Par exemple, après une perte un jour donné, le FNB réinitialise son exposition sur la base de la valeur du portefeuille, qui a diminué, ce qui signifie que les gains ultérieurs sont calculés à partir d’une base plus petite. Par conséquent, pour récupérer une perte, le gain doit être plus important, et cette capitalisation peut se solder par une diminution du rendement dans le temps, même lorsque l’indice lui-même varie peu.

Vous avez peut-être entendu parler de l’impact du report et du déport sur les fonds de placement axés sur les marchandises ayant recours à des contrats à terme.

Les FNB BetaPro axés sur les marchandises utilisent des instruments financiers appelés « contrats à terme », soit un contrat dérivé conclu entre deux parties pour acheter ou vendre un actif à un prix précis à une date future spécifiée, pour obtenir une exposition aux FNB à effet de levier, inversés et à effet de levier inversé.

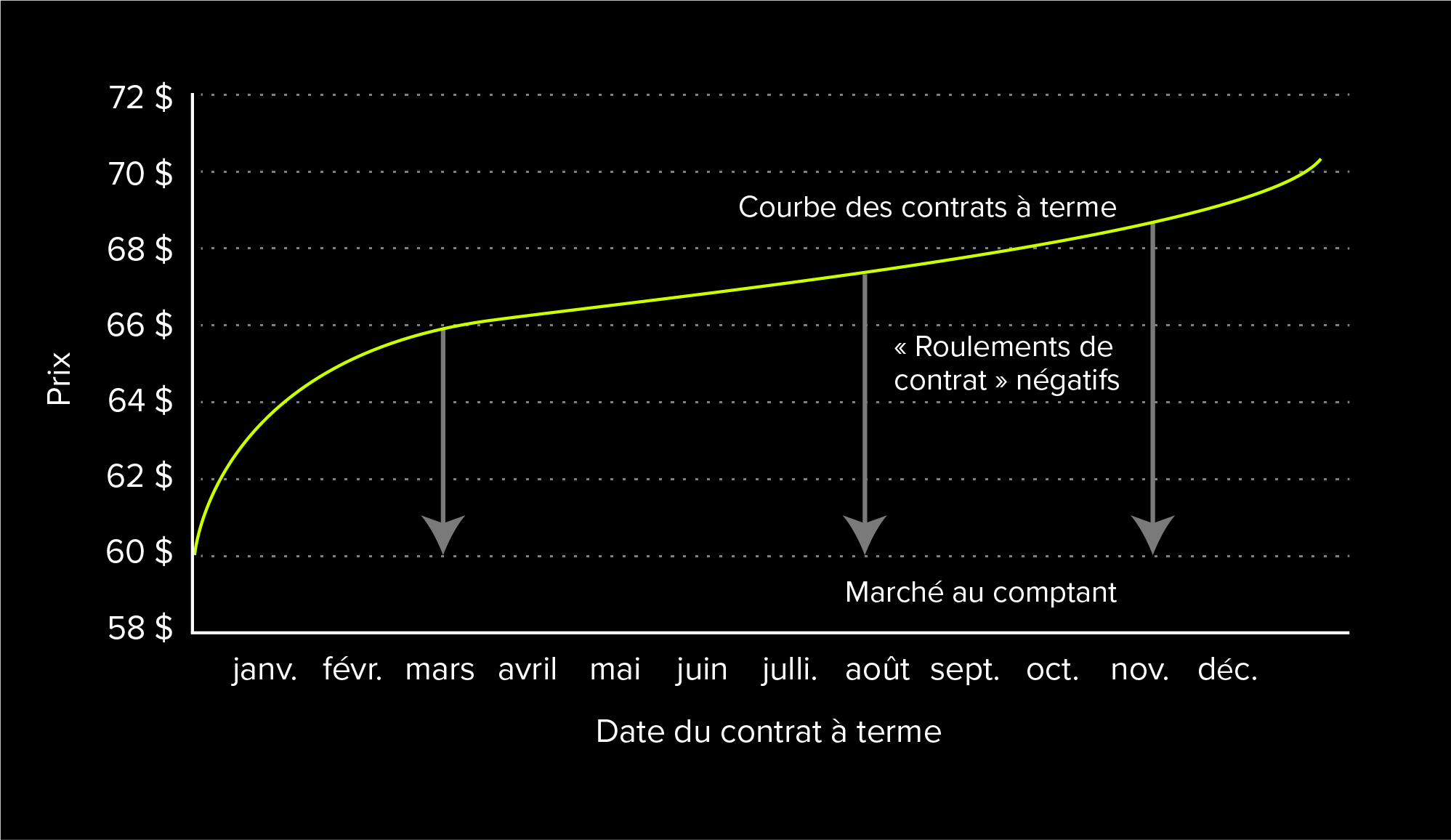

Au lieu d’être réglés à la date future spécifiée, les FNB BetaPro axés sur les marchandises sont généralement reconduits du mois de livraison spécifié à un mois de livraison ultérieur avant l’échéance du contrat (lorsque le détenteur du contrat serait tenu d’accepter ou de livrer une marchandise physique). Ce mécanisme peut produire certains phénomènes de courbes de contrats à terme connus sous le terme de report et déport :

Le report est une situation dans laquelle le prix d’un contrat à terme ou d’un contrat à terme de gré à gré se négocie au-dessus du prix au comptant prévu à l’échéance du contrat et la courbe des contrats à terme est en pente ascendante. Dans un contexte de report, un négociateur qui détient des contrats à terme en position acheteur peut subir un « roulement de contrat » négatif si le contrat est renouvelé après que le prix des contrats à terme a diminué pour converger vers le prix au comptant attendu (en supposant un prix au comptant inchangé à l’échéance).

Même si la valeur des marchandises sous-jacente augmente, comme le prévoit la courbe des contrats à terme au moment du placement, l’investisseur qui détient des contrats à terme acheteur pourrait subir une perte. En règle générale, les investisseurs voudraient donc être en position vendeur sur les contrats à terme si la courbe des contrats à terme est en report, à moins qu’ils ne s’attendent à ce que le prix des marchandises augmente plus que ce qui est prévu par la courbe des contrats à terme.

Courbe des contrats à terme en report

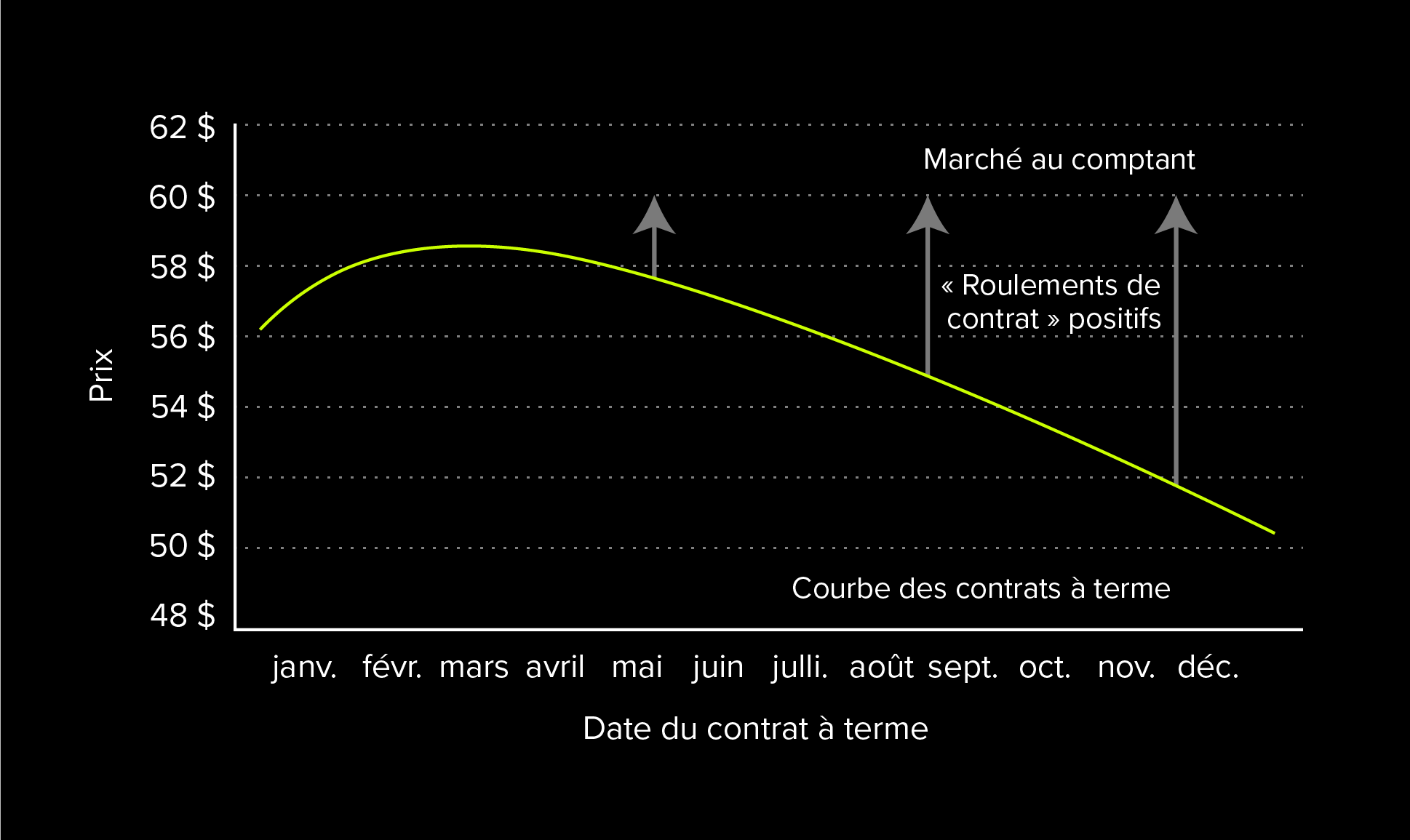

Le déport est l’inverse du report, c’est-à-dire que le prix d’un contrat à terme ou d’un contrat à terme de gré à gré se négocie en deçà du prix au comptant prévu à l’échéance du contrat, et que la courbe des contrats à terme est en pente descendante. Dans un contexte de déport, un investisseur qui détient des contrats à terme acheteur peut bénéficier d’un « roulement de contrat » positif si le contrat est renouvelé après que le prix des contrats à terme a augmenté pour converger vers le prix au comptant attendu (en supposant un prix au comptant inchangé à l’échéance). Même si la valeur des marchandises baisse, comme le prévoit la courbe des contrats à terme au moment du placement, l’investisseur qui détient des contrats à terme acheteur pourrait ne subir aucune perte. En règle générale, les investisseurs voudraient donc détenir des contrats à terme acheteur si la courbe des contrats à terme est en déport, à moins qu’ils ne s’attendent à ce que le prix des marchandises baisse plus que ce qui est prévu par la courbe des contrats à terme.

Courbe des contrats à terme en déport

L’effet de levier sur les contrats à terme et les contrats à terme de gré à gré montre qu’il ne suffit pas de prendre la bonne décision sur la catégorie d’actifs : les négociateurs doivent également prendre en compte les coûts des contrats à terme de gré à gré si le FNB BetaPro est détenu pendant plusieurs jours.

Aucun de ces FNB n’a jamais versé de distribution depuis leur lancement respectif.

Toutefois, il importe de noter que la Société peut verser des dividendes ordinaires, des dividendes spéciaux sur les gains en capitaux ou des remboursements du capital sur les actions du FNB BetaPro, à la discrétion du gestionnaire.

Les FNB BetaPro suivent un certain nombre d’indices de référence clés dans différentes catégories d’actifs. Pour obtenir l’indice de référence de l’un des FNB BetaPro, consultez la page du site Web du FNB concerné.

En ce qui a trait à la liquidité, les FNB BetaPro fonctionnent de la même manière que les autres FNB. En plus des acheteurs et des vendeurs habituels sur le marché secondaire, les FNB BetaPro ont chacun des contreparties spécialisées dans la tenue de marché qui cotent continuellement les prix d’achat et de vente pour chaque FNB sur les marchés boursiers admissibles au Canada. Ils facilitent les transactions entre acheteurs et vendeurs en étant prêts à effectuer des opérations, contribuant ainsi à améliorer la liquidité et à maintenir des écarts raisonnables entre les cours acheteur et vendeur. Toutefois, pendant les périodes de forte volatilité du marché, les écarts entre les cours acheteur et vendeur des FNB BetaPro peuvent être plus importants que ceux des FNB sans effet de levier.

Oui, les FNB BetaPro peuvent de temps à autre faire l’objet d’un fractionnement ou d’un regroupement (parfois appelé « regroupement d’actions »). Lorsqu’un regroupement d’actions a lieu, la valeur liquidative par action est augmentée selon le même ratio que celui du regroupement d’actions, de sorte que le regroupement d’actions n’a aucune incidence sur la valeur de la position totale des actions de l’investisseur. Le coût par action pour un investisseur est également majoré du même ratio que celui relatif au regroupement d’actions, bien que son coût total demeure inchangé.

Pour les courtiers membres de l’Organisme canadien de réglementation des investissements (OCRI) et toutes les plateformes de courtage à escompte : aucune fraction d’action ne sera émise. Si le regroupement donne lieu à une fraction d’action, le nombre d’actions après le regroupement sera arrondi à la baisse au nombre entier le plus près, dans le cas d’une participation fractionnaire inférieure à 0,5, ou arrondi au nombre entier le plus près, dans le cas d’une participation fractionnaire égale ou supérieure à 0,5. Certains courtiers membres de l’OCRI peuvent prendre en charge le placement en fractions d’actions. Adressez-vous au service d’assistance téléphonique du courtier membre de l’OCRI concerné pour obtenir de plus amples renseignements.

En cas de fractionnement, la valeur liquidative par action est diminuée selon le même ratio que celui du fractionnement d’actions, de sorte que le fractionnement d’actions n’a aucune incidence sur la valeur de la position totale des actions de l’investisseur. Le coût par action pour un investisseur est également diminué du même ratio que celui relatif au fractionnement des actions, bien que son coût total demeure inchangé. Les actionnaires de HND à la date d’enregistrement auront le droit de recevoir des actions supplémentaires pour chaque action de HND qu’ils possèdent à cette date, comme indiquée dans le tableau ci-dessus.

Le prix au comptant est le prix auquel un actif est acheté ou vendu pour livraison immédiate, tandis que le prix d’un contrat à terme est le prix auquel un actif est convenu d’être acheté ou vendu à une date future spécifiée.

Remarque : Aucun des FNB BetaPro à effet de levier axés sur les marchandises n’investit sur le marché au comptant des marchandises.