- Articles

- Perspectives

Êtes-vous optimiste ou pessimiste à l’égard des banques? Profitez de la période de publication des résultats pour passer à l’action

7 mai 2026Les résultats trimestriels des entreprises du secteur technologique suscitent beaucoup d’intérêt en Amérique du Nord, mais au Canada, ce sont les résultats des institutions établies depuis plus d’un siècle qui comptent vraiment : les six grandes banques. Il s’agit notamment de la RBC, de la Banque TD, de BMO, de la Banque Scotia, de la CIBC et de la Banque Nationale du Canada.

Ces institutions financières sont gigantesques : elles représentent cinq des dix plus grandes entreprises de l’indice composé S&P/TSX et environ les deux tiers de l’indice plafonné des services financiers S&P/TSX.

Avec une pondération aussi importante au sommet de l’indice, toute variation des actions bancaires peut avoir une incidence notable sur le secteur et sur l’ensemble du marché canadien. C’est souvent le cas pendant la période de publication des résultats, ce qui offre des occasions aux négociateurs qui souhaitent tirer parti de la volatilité sectorielle grâce à des FNB inversés, à effet de levier et à effet de levier inversé.

Une fenêtre de publication des résultats serrée

Une des raisons pour lesquelles la période de publication des résultats peut attirer l’attention est que les banques canadiennes ont tendance à annoncer leurs résultats selon un calendrier serré. Les résultats arrivant à quelques jours d’intervalle, les résultats annoncés par une première banque peuvent influencer les attentes pour l’ensemble du secteur, faisant évoluer les prix avant la publication des bénéfices et préparant le terrain à des revirements si les annonces ultérieures ne correspondent pas à ce scénario.

La période de publication des résultats bancaires offre aux négociateurs une brève occasion de tirer le meilleur parti des stratégies inversées et à effet de levier autour de cette période.

Renforcez votre conviction avant la publication des résultats bancaires

Pour négocier les bénéfices des banques, vous devez avoir une idée de l’évolution possible de leurs chiffres avant leur publication. Fort heureusement, la plupart des pressions auxquelles les banques sont confrontées apparaissent dans les données économiques plusieurs semaines, voire plusieurs mois avant la période de publication des résultats. Voici les indicateurs à surveiller

- 1. Emploi

La hausse du taux de chômage ou l’augmentation constante des demandes de prestations de chômage peuvent laisser présager une augmentation des pertes sur prêts, en particulier dans le domaine du crédit à la consommation et des prêts non garantis. Si les ménages sont sous pression, les banques peuvent réagir en constituant davantage de provisions pour couvrir d’éventuels défauts de paiement, au détriment de leurs bénéfices. Cela se traduit par des provisions pour pertes sur prêts plus élevées. - Incidence sur le commerce: Puisque les provisions pour créances irrécouvrables sont prospectives, des chiffres plus élevés que prévu peuvent exercer une pression sur les actions bancaires, même si d’autres secteurs de l’entreprise demeurent solides.

- 2. Inflation

Les données sur l’inflation sont également importantes, bien que leur incidence ne soit pas toujours évidente. Une inflation persistante peut mettre les emprunteurs sous pression en augmentant le coût de la vie, ce qui réduit leur capacité à rembourser leurs dettes. Parallèlement, elle peut peser sur les coûts d’exploitation des banques, notamment au niveau des salaires. Lorsque l’inflation reste élevée et que la croissance économique ralentit, cette combinaison peut souvent influer sur les résultats bancaires, les investisseurs anticipant une baisse de la qualité du crédit et une hausse des coûts simultanément. - Incidence sur le commerce: Si ces pressions se répercutent sur les résultats sous la forme d’une hausse des coûts ou d’une détérioration de la qualité du crédit, elles peuvent rapidement peser sur le moral des investisseurs, en particulier si les résultats s’avèrent moins bons que prévu.

3. Marges d’intérêt nettes

L’anticipation d’une baisse des taux pourrait laisser présager des pressions futures sur les marges d’intérêt nettes, qui mesurent l’écart entre ce que les banques perçoivent sur les prêts et ce qu’elles versent sur les dépôts. - Une perspective de marges d’intérêt nettes stables ou plus élevées pour une période prolongée peut soutenir la rentabilité. Vous pourriez obtenir d’autres indices en analysant la croissance des prêts, en particulier les prêts aux particuliers, les prêts hypothécaires et les prêts aux entreprises. Une hausse des demandes de prêts suggère que les ménages et les entreprises continuent d’emprunter, ce qui signifie que les prêteurs subissent moins de pression pour réduire leurs marges de taux d’intérêt, ce qui peut favoriser les actions bancaires. Vous pouvez suivre ces tendances avant la publication des résultats en utilisant les indicateurs trimestriels de stabilité financière de la Banque du Canada.

Incidence sur le commerce: Puisque les marges sont un facteur clé de la rentabilité des banques, même de petites surprises par rapport aux attentes peuvent entraîner des mouvements démesurés du cours de l’action. - 4. Demande immobilière

Un ralentissement des ventes de logements, une chute des prix ou une hausse du taux de comptes en souffrance peuvent signaler des difficultés au sein de portefeuilles de prêts hypothécaires. Les signes indiquant une hausse du nombre de défauts de paiement, la baisse de la valeur des propriétés ou les tensions sur les marchés de l’immobilier de bureau et de détail peuvent rapidement modifier les attentes du marché, soulevant des préoccupations au sujet des prêts aux entreprises et des dépréciations. Une faiblesse généralisée du marché de l’immobilier peut également contribuer à des provisions pour pertes sur prêts plus élevées. - Incidence sur le commerce: Si ces risques se traduisent par des provisions ou des dépréciations plus élevées, cela peut déclencher de fortes réactions dans les actions bancaires et renforcer la faiblesse du secteur pendant la période de publication des résultats.

5. Prévisions de résultats

Il convient également de tenir compte de ce que les banques ont déjà déclaré. Les prévisions de la direction au cours du trimestre précédent et les discussions informelles menées par les principaux décideurs lors des conférences du secteur permettent souvent de cerner où les risques s’accumulent ou s’atténuent. Les analystes donneront également leur point de vue bien avant la période de publication. Il convient de prêter une attention particulière aux prévisions des analystes concernant les provisions pour pertes sur prêts. - Incidence sur le commerce: Dans de nombreux cas, ce ne sont pas les résultats publiés qui influencent le plus les marchés, mais les indications prospectives. Une attitude prudente peut l’emporter sur un trimestre solide, tandis que des perspectives stables ou optimistes peuvent favoriser les gains.

Passer à l’action en dehors de la période des résultats

Bien que la volatilité des actions bancaires canadiennes tende à se concentrer sur les résultats, ces titres peuvent également fluctuer considérablement entre les annonces. Bon nombre de ces fluctuations sont liées à l’actualité macroéconomique, qu’il s’agisse de l’évolution des attentes en matière de taux d’intérêt, de la publication de données économiques sur l’emploi et l’inflation, ou de nouveaux développements dans des secteurs comme le logement ou l’immobilier commercial.

Bien que la volatilité des actions bancaires canadiennes tende à se concentrer sur les résultats, ces titres peuvent également fluctuer considérablement entre les annonces. Bon nombre de ces fluctuations sont liées à l’actualité macroéconomique, qu’il s’agisse de l’évolution des attentes en matière de taux d’intérêt, de la publication de données économiques sur l’emploi et l’inflation, ou de nouveaux développements dans des secteurs comme le logement ou l’immobilier commercial.

Ces événements influencent les cours des actions parce qu’ils se répercutent directement sur les attentes en matière de marges, de croissance des prêts et de créances irrécouvrables, ce qui peut modifier la façon dont les investisseurs perçoivent les résultats futurs.

Négociation de titres bancaires avec les FNB BetaPro

Bien entendu, chaque banque peut suivre sa propre trajectoire, mais ce qui touche l’une a souvent des répercussions sur les autres. Pour les investisseurs qui préfèrent une exposition au niveau sectoriel, les FNB inversés et à effet de levier peuvent offrir des moyens d’obtenir une exposition généralisée au secteur financier canadien.

BetaPro offre deux options, soit le FNB BetaPro S&P/TSX Indice Plafonné de la FinanceMC Haussier quotidien 2x (CFOU), soit le FNB BetaPro S&P/TSX Indice Plafonné de la FinanceMC Baissier quotidien ‑2x (CFOD). Chaque FNB est conçu pour reproduire soit deux fois la variation quotidienne de l’indice de référence (CFOU), soit deux fois l’inverse de cette variation quotidienne (CFOD).

Il est important de noter que ces FNB sont réservés aux investisseurs avertis; ils sont conçus pour offrir une exposition quotidienne et les détenir sur plusieurs jours peut entraîner des résultats cumulatifs différents de ceux de l’indice de référence en raison du rééquilibrage quotidien. Les investisseurs devraient examiner attentivement leurs propres objectifs, leurs échéanciers et les caractéristiques de ces produits.

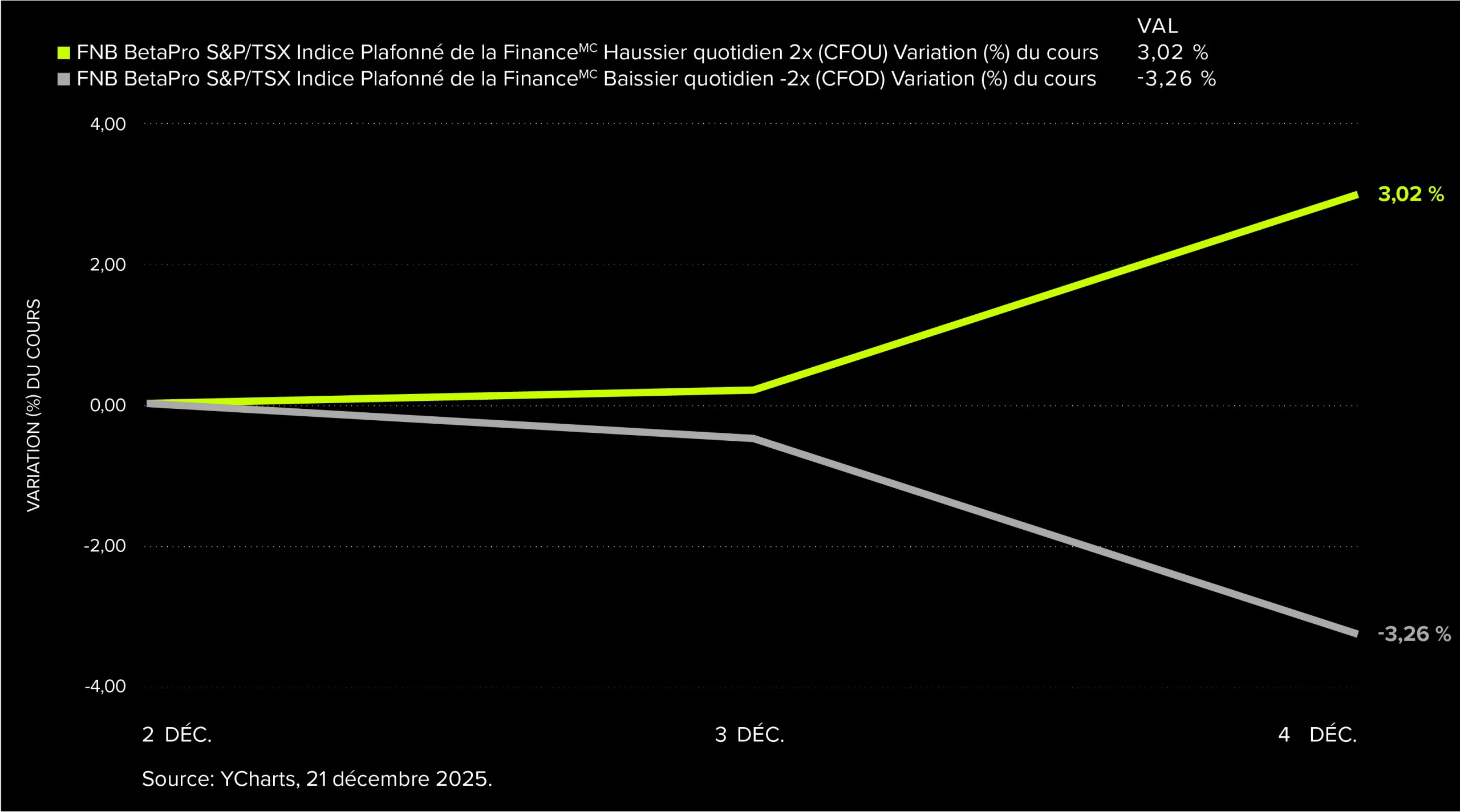

Voici comment le FNB a évolué pendant la période de publication des résultats entre le 2 et le 4 décembre 2025. Les six banques ont toutes dépassé les estimations de bénéfices des analystes, et les annonces ont été généralement positives. Par conséquent, CFOU a profité de cette dynamique haussière.

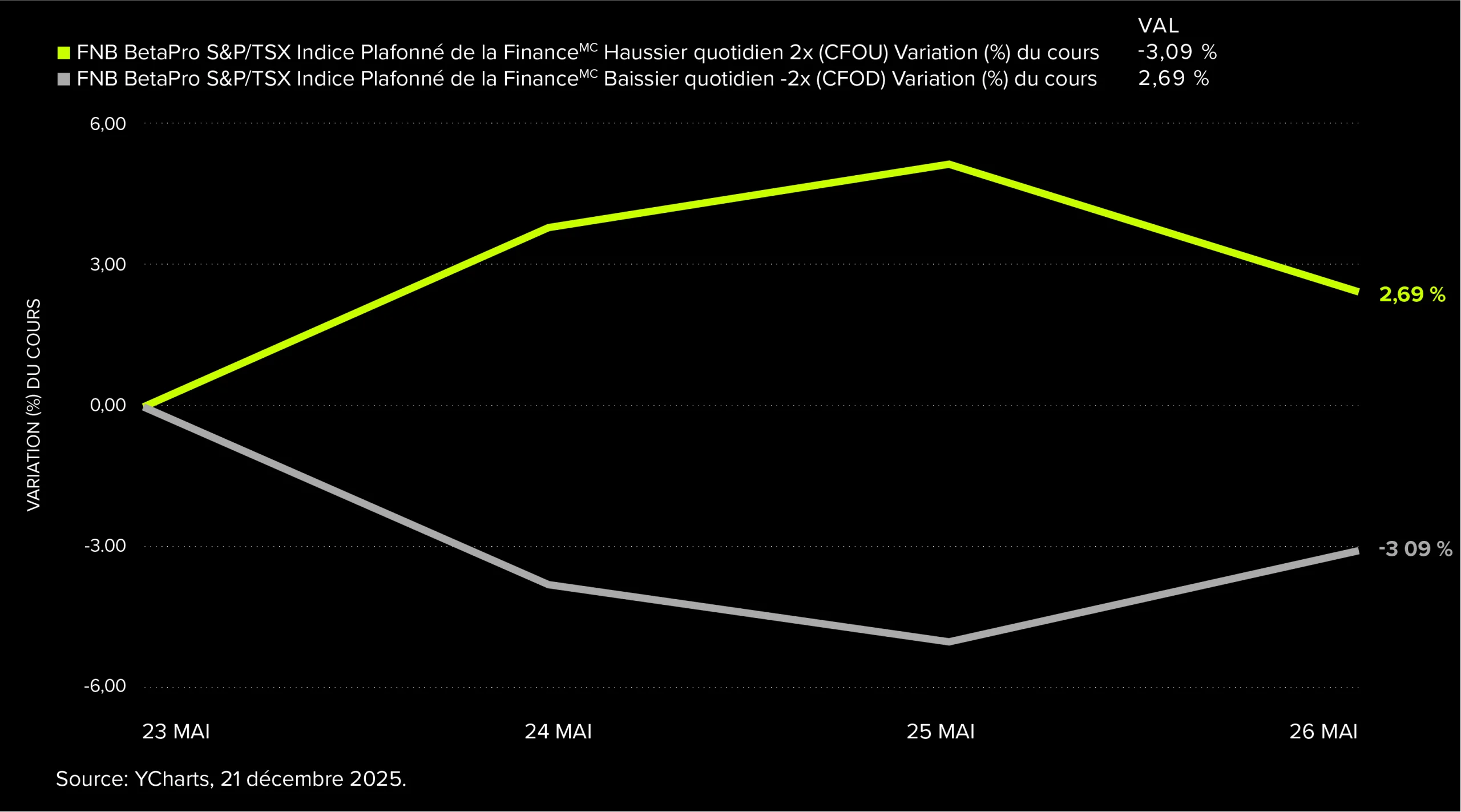

Il y a toutefois de nombreux autres moments où le FNB à rendement inverse aurait été un meilleur achat. Par exemple, au cours du trimestre allant du 23 au 26 mai 2023, la confiance envers les banques canadiennes a fortement chuté. Plusieurs banques ont fait état de provisions plus élevées pour créances irrécouvrables alors que la croissance des revenus ralentissait, sans compter certains enjeux propres à chacune, comme la renonciation de TD à une offre d’acquisition d’une banque basée aux États-Unis et la publication par RBC de dépenses plus élevées que prévu. Dans cet environnement, le positionnement baissier par le biais de CFOD s’est avéré avantageux.

Les FNB financiers BetaPro sont conçus pour offrir une exposition quotidienne à la volatilité du marché du secteur financier canadien sur une seule journée, alors que les résultats des banques peuvent s’étaler sur plusieurs jours. Le fait de détenir l’un de ces fonds pendant toute la période de publication des résultats bancaires peut ne pas refléter le rendement cumulé du secteur pour cette période en raison du rééquilibrage quotidien. La taille des positions et le choix du moment sont importants, surtout pendant les semaines de publication des résultats, où la confiance peut rapidement basculer d’un rapport à l’autre.

MENTIONS JURIDIQUES

Pour les négociateurs avertis, les FNB CFOU et CFOD pourraient offrir un moyen plus diversifié et plus accessible de prendre une opinion haussière ou baissière sur les résultats des banques canadiennes sans avoir à négocier chaque action individuellement.

Tout placement dans des produits (les « Fonds Global X ») gérés par Global X Investments Canada Inc. peut donner lieu à des commissions, à des frais de gestion et à des dépenses. Les fonds de Global X ne sont pas garantis, leur valeur change fréquemment et les rendements passés peuvent ne pas se reproduire. Certains Fonds Global X peuvent être exposés à des techniques de placement à effet de levier et à effet de levier inversé susceptibles d’amplifier les gains et les pertes et d’entraîner une plus grande volatilité de la valeur. Ils pourraient aussi être soumis à un risque de placement excessif et à un risque de volatilité des prix. Ces risques sont décrits dans le prospectus. Le prospectus contient des renseignements détaillés importants au sujet du FNB. Veuillez lire le prospectus pertinent avant d’investir.

Les Fonds Global X comprennent nos produits BetaPro (les « produits BetaPro »). Les produits BetaPro sont des OPC alternatifs au sens du Règlement 81-102 sur les fonds d’investissement, autorisés à utiliser des stratégies généralement interdites aux OPC conventionnels, comme investir plus de 10 % de leur valeur liquidative dans des titres d’un même émetteur, utiliser l’effet de levier et vendre davantage de titres à découvert que ce qui est permis aux OPC conventionnels. Même si ces stratégies ne seront utilisées que conformément à l’objectif et à la stratégie de placement des produits BetaPro, elles peuvent, dans certaines conditions de marché, accélérer le risque qu’un placement dans les actions d’un produit BetaPro perde de sa valeur.

Les produits BetaPro comprennent nos FNB quotidiens haussiers et baissiers (les « FNB à effet de levier et à effet de levier inversé »), nos FNB à effet inversé (les « FNB à effet inversé ») et notre FNB BetaPro contrats à court terme S&P 500 VIXMC (le « FNB VIX »). Les FNB à effet de levier et à effet de levier inversé et certains autres produits BetaPro utilisent des techniques de placement assorties d’un effet de levier capables d’amplifier les gains et les pertes et d’accroître la volatilité des rendements. Ces produits BetaPro sont donc exposés aux risques liés à l’effet de levier et peuvent aussi être assujettis, notamment, aux risques liés aux techniques de placement dynamiques et aux risques de volatilité des cours, lesquels sont décrits dans leur prospectus respectif. Chaque FNB à effet de levier et à effet de levier inversé vise à obtenir un rendement, avant déduction des frais, inférieur ou égal soit à 200 %, soit à -200 % du rendement d’un indice sous-jacent, d’un indice à terme sur marchandises ou d’un indice de référence déterminé (la « cible ») sur une période d’un jour. Chaque FNB à rendement inverse vise à obtenir un rendement correspondant à -100 % du rendement de sa cible. En raison de la capitalisation des rendements quotidiens, le rendement d’un FNB à effet de levier, à effet de levier inversé et à rendement inverse pour toute période autre qu’un jour fluctuera probablement, et pour le FNB à effet de levier et à effet de levier inversé plus particulièrement, peut-être dans le sens opposé du rendement de sa ou ses cibles pour la même période. Pour certains FNB à effet de levier et à effet de levier inversé qui cherchent à obtenir une exposition à effet de levier pouvant atteindre 200 % ou-200 %, le gestionnaire prévoit, dans une conjoncture de marché normale, de gérer le ratio de levier aussi près que deux fois (200 %) que possible; toutefois, le gestionnaire peut, selon sa seule appréciation, modifier le ratio de levier en se fondant sur son évaluation des conjonctures de marché et des négociations avec les contreparties respectives du FNB à ce moment-là. Les coûts de la contrepartie imputés aux produits BetaPro réduisent la valeur du prix à terme payable à ce FNB.

Les produits BetaPro incluent les FNB +3X et -3X et utiliseront des techniques de placement assorties d’un effet de levier capables d’amplifier les gains et les pertes et d’accroître la volatilité des rendements. Ces FNB +3X et -3X sont donc exposés aux risques liés à l’effet de levier et peuvent aussi être assujettis, notamment, aux risques liés aux techniques de placement dynamiques et aux risques de volatilité des cours, lesquels sont décrits dans leur prospectus. Chaque FNB +3X et -3X vise à obtenir un rendement, avant déduction des frais, égal soit à 300 %, soit à -300 % du rendement d’un indice sous-jacent déterminé (la « cible ») sur une période d’un jour. Étant donné la composition des rendements quotidiens, le rendement d’un FNB +3X et -3X pour toute période autre qu’un jour fluctuera probablement peut-être dans le sens opposé du rendement de sa ou ses cibles pour la même période. Les coûts de la contrepartie imputés aux produits BetaPro réduisent la valeur du prix à terme payable à ce FNB.

Un placement dans l’un ou l’autre des produits BetaPro n’est pas considéré comme un programme de placement exhaustif et ne convient qu’aux investisseurs avertis qui ont la capacité d’absorber la perte d’une partie ou de la totalité de leur placement. Veuillez lire la déclaration complète sur le risque contenue dans le prospectus avant d’effectuer un placement. Les investisseurs devraient surveiller leurs placements dans les produits BetaPro et le rendement de ceux-ci au moins quotidiennement pour s’assurer qu’ils demeurent conformes à leurs stratégies de placement.

Certains énoncés peuvent constituer des déclarations prospectives, notamment lorsque l’expression « s’attendre à » et des expressions semblables sont utilisées (y compris des variations grammaticales de celles-ci). Les déclarations prospectives ne constituent pas des faits historiques, mais correspondent plutôt aux attentes actuelles de l’auteur en ce qui a trait à des résultats ou à des événements futurs. Ces déclarations prospectives sont assujetties à un certain nombre de risques et d’incertitudes susceptibles de faire en sorte que les résultats ou les événements réels différeraient sensiblement des attentes actuelles. Ces facteurs et d’autres facteurs devraient être examinés attentivement et le lecteur ne devrait pas se fier indûment à ces déclarations prospectives. Ces déclarations prospectives sont faites à la date des présentes et les auteurs ne s’engagent pas à les mettre à jour, que ce soit par suite de nouveaux renseignements, d’événements futurs ou autrement, sauf dans la mesure requise par le droit applicable.

La présente communication est fournie à titre informatif uniquement et ne constitue pas une offre de vente ou la sollicitation visant l’achat de produits de placement (les « Fonds Global X ») gérés par Global X Investments Canada Inc. ni un conseil en placement, fiscal, juridique ou comptable. Elle ne doit pas être interprétée comme telle ni être invoquée comme telle. Les particuliers doivent demander l’avis de professionnels, le cas échéant, concernant tout placement donné. Les investisseurs devraient consulter leurs conseillers professionnels avant de mettre en œuvre tout changement dans leurs stratégies de placement. Ces placements sont susceptibles de ne pas convenir à la situation d’un investisseur.

Les commentaires, opinions et points de vue exprimés sont en général fondés sur les renseignements disponibles à la date de publication et ne doivent pas être considérés comme une recommandation d’achat ou de vente des titres mentionnés. Nous vous recommandons de consulter votre conseiller en placement avant de prendre quelque décision que ce soit en matière d’investissement.

Global X Investments Canada Inc. (« Global X ») est une filiale en propriété exclusive de Mirae Asset Global Investments Co., Ltd. (« Mirae Asset »), l’entité de gestion d’actifs de Mirae Asset Financial Group établie en Corée. Global X est une société constituée sous le régime des lois du Canada et est le gestionnaire, le gestionnaire de placements et le fiduciaire des Fonds Global X.

© Global X Investments Canada Inc., 2026. Tous droits réservés.

Articles associés

Les avantages des FNB à effet de levier inversé comme stratégie de couverture

En savoir plus

Le S&P 500 : de solides occasions à saisir à court terme pour les investisseurs

En savoir plus